DD 与 Jones 的互补关系

第 6 章 Dechow-Dichev 用三期 CFO 解释营运资金应计, 约 10%。这个 看似低,但已经把应计中可由现金流匹配解释的成分剥离。然而 DD 缺一个 Jones 系列里的关键变量:销售变化与固定资产。McNichols 在对 DD 的方法学评论中指出,应计的正常水平不仅由前后期现金流决定,还受当期销售增长与资本结构影响,把这两个变量加进 DD 回归能进一步剥离非操纵成分。

具体的会计含义是:销售增长直接驱动应收、存货、应付的同步扩张,这部分应计与三期 CFO 的耦合并不强(信用扩张可能在多期分散);固定资产决定折旧规模,影响 TA 但与 CFO 关系微弱。把销售变化与 PPE 加进 DD 的右侧,回归能解释更多应计变异,剩下的残差更接近"无法用任何已知会计动力学解释的部分"。

McNichols 模型的定义

对所有 firm-year 跑 pooled OLS:

DA 为残差:。

公式相对 DD 多了两项: 与 。其他变量定义与第 6 章 DD 一致。注意 McNichols 直接输出 firm-year 级残差作为 DA,不再做按公司聚合到 AQ 的步骤。

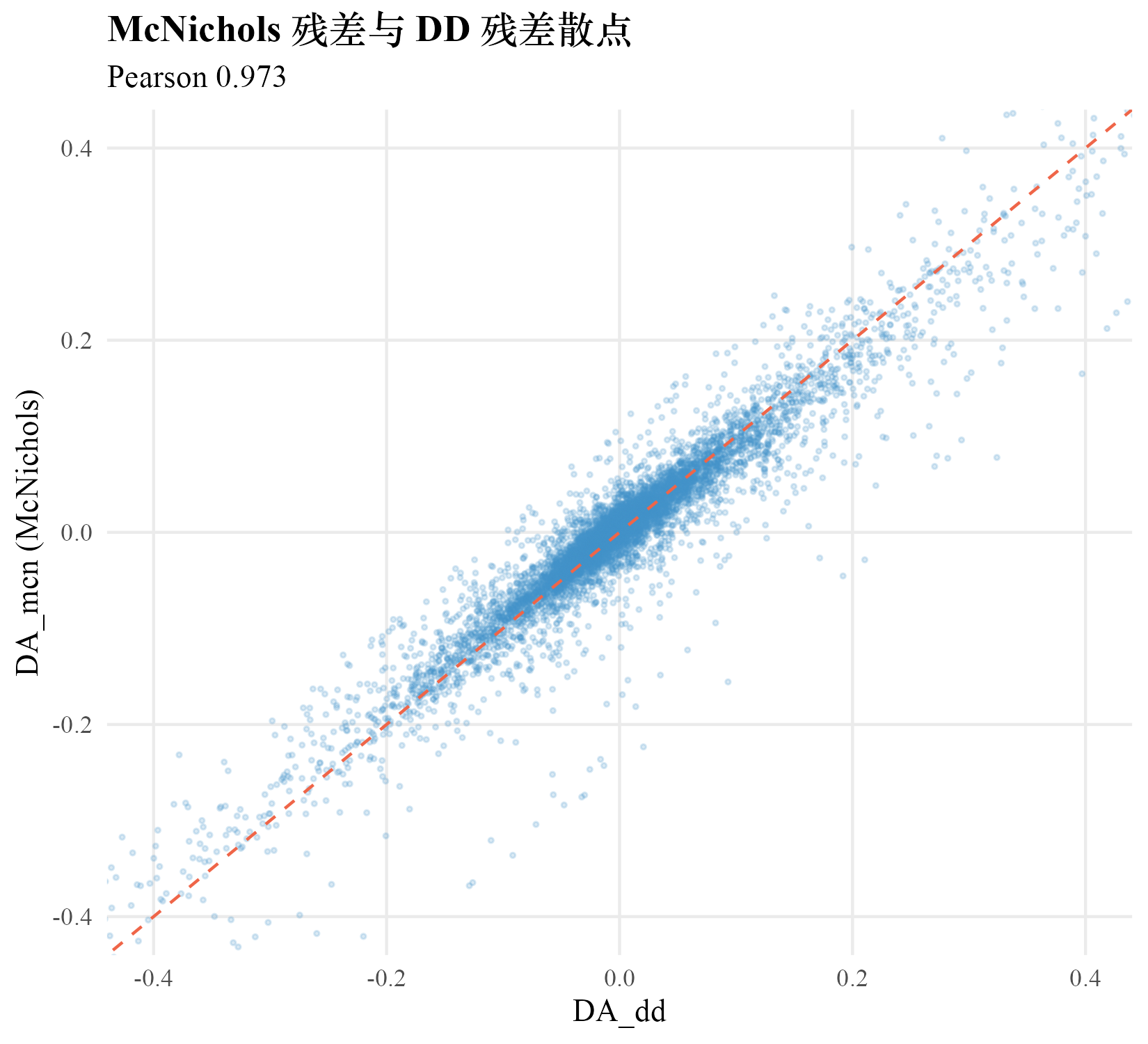

McNichols 是本书介绍的应计型 DA 度量里最综合的一个。第 10 章九种方法的相关矩阵显示,DA_mcn 与 DA_dd 的 Pearson 相关 0.973(几乎重合),与 DA_mj 的相关 0.902,与 DA_jones 的相关 0.903。McNichols 同时桥接了 DD 与 Jones 两族。

在 Bao 数据上的实现

p2 <- p |>

arrange(gvkey, fyear) |>

group_by(gvkey) |>

mutate(CFO_lag = lag(CFO_s), CFO_lead = lead(CFO_s)) |>

ungroup() |>

filter(!is.na(WC_accr), !is.na(CFO_lag), !is.na(CFO_s),

!is.na(CFO_lead), !is.na(dSale_s), !is.na(PPE_s))

fit <- lm(WC_accr ~ CFO_lag + CFO_s + CFO_lead + dSale_s + PPE_s,

data = p2)

p2$DA_mcn <- residuals(fit)

回归样本 90,189 firm-year,与第 6 章 DD 相同。回归结果:

表 7·1 McNichols pooled OLS 回归系数

| 变量 | 估计 | 标准误 | 值 |

|---|---|---|---|

| Intercept | 0.0102 | 0.0008 | 12.8 |

| CFO_lag | 0.0512 | 0.0011 | 48.3 |

| CFO_t | −0.0996 | 0.0012 | −84.4 |

| CFO_lead | 0.0682 | 0.0011 | 62.5 |

| dSale_s | 0.0777 | 0.0011 | 70.8 |

| PPE_s | −0.0156 | 0.0009 | −16.7 |

,比纯 DD 的 0.0993 提升 49%。两个新加变量 dSale_s 系数 0.0777()与 PPE_s 系数 ()都高度显著,方向与 Jones 系列一致:销售扩张推高应计,固定资产强度通过折旧拉低应计。

McNichols 在 DD 上加 dSale 与 PPE, 提升约 5 个百分点。这一提升主要来自 dSale:dSale 系数 0.0777 是 PPE 系数绝对值 0.0156 的 5 倍,意味着销售扩张是营运资金应计的主要新增解释变量。DA_mcn 全样本统计:n 90,189,均值 (按构造为零),中位 0.000353,标准差 0.150,绝对值均值 0.0762。绝对值均值 0.0762 比 DA_dd 的 0.0989 显著降低 23%,说明 McNichols 进一步剥离了可解释的应计成分。

图 7·1 McNichols 把 Jones 路径的 与 PPE 加进 DD 回归。完整 TikZ 图详见 PDF 全文。

案例公司在 McNichols 下的表现

表 7·2 案例公司舞弊年份在 DD 残差与 McNichols 下的对比

| 公司 | fyear | AAER | rank_McN | DA_McN |

|---|---|---|---|---|

| Sunbeam | 1996 | ✓ | 0.224 | −0.0146 |

| Sunbeam | 1997 | ✓ | 0.470 | 0.0361 |

| Computer Associates | 2001 | ✓ | 0.588 | −0.0530 |

| Enron | 1998 | ✓ | 0.754 | −0.0985 |

| Enron | 1999 | ✓ | 0.269 | 0.0185 |

注:Enron 2000 年因 2001 后无可用 CFO_lead 数据,McNichols 残差缺失。

数据告诉我们 McNichols 对三家案例公司的判别整体优于纯 DD。Sunbeam 1996 年分位 0.224 比 DD 模型给出的 firm-year 排名更靠左,符合 SEC 文件所述压低当期利润的方向。Enron 1998 年分位 0.754 是九种方法里 Enron 1998 表现最强的方法之一,说明 McNichols 捕捉到了 Enron 那年应计中既无法用三期 CFO 也无法用销售扩张解释的异常部分。Computer Associates 2001 年分位 0.588 处于中位偏右,比 Modified Jones 下的 0.089 大幅改善。

舞弊年份平均分位:Sunbeam 0.347、Computer Associates 0.588、Enron 0.512,三家平均 0.482。比纯 DD 公司级 AQ 的三家平均 0.250 显著提升。

McNichols 与 DA_mj 的 Pearson 相关 0.902,与 DA_jones 的相关 0.903。如果一篇论文同时用 DA_mj 与 DA_McN 作为稳健性检验,得到两者方向一致的结果就声称"结论稳健",这是误用:两个变量本质上是同一组应计动力学的不同切片,相互检验近似自循环。诊断方法:判断稳健性要用方法学路径完全不同的指标,如真实活动 EM(DA_rm)或收入侧 DA(DA_stb),后两者与 DA_McN 的相关分别仅为 0.000 与 0.297。论文中使用多重 DA 度量时,应至少包含一条与主估计路径不同的方法。

Python 实现

# code/ch07_mcnichols.py

import pandas as pd, numpy as np, statsmodels.api as sm

p = pd.read_csv("data/em_panel.csv").sort_values(["gvkey","fyear"])

p["CFO_lag"] = p.groupby("gvkey")["CFO_s"].shift(1)

p["CFO_lead"] = p.groupby("gvkey")["CFO_s"].shift(-1)

p2 = p.dropna(subset=["WC_accr","CFO_lag","CFO_s","CFO_lead",

"dSale_s","PPE_s"])

X = sm.add_constant(p2[["CFO_lag","CFO_s","CFO_lead","dSale_s","PPE_s"]])

fit = sm.OLS(p2["WC_accr"], X).fit()

print(fit.summary().tables[1])

p2["DA_mcn"] = fit.resid

print(p2["DA_mcn"].describe().round(4))

R 与 Python 端 McNichols 回归系数、、DA_mcn 描述统计完全一致。

本章累积对比表

表 7·3 累积对比表(第 7 章末)

| 方法 | 样本量 | DA mean | DA sd | 案例公司舞弊年份平均分位 |

|---|---|---|---|---|

| 基线 TA | 119,187 | −0.0513 | 0.1920 | —— |

| Healy 1985 | 119,187 | 0.0000 | 0.1910 | Sunbeam 0.17 / CA 0.49 / Enron 0.49 |

| DeAngelo 1986 | 103,736 | −0.0038 | 0.2480 | Sunbeam 0.13 / CA 0.23 / Enron 0.31 |

| Jones 1991 | 119,187 | −0.0110 | 0.1860 | Sunbeam 0.23 / CA 0.01 / Enron 0.53 |

| Modified Jones 1995 | 119,187 | −0.0104 | 0.1870 | Sunbeam 0.24 / CA 0.09 / Enron 0.44 |

| PM-DA 2005 | 119,187 | 0.2530 | Sunbeam 0.24 / CA 0.67 / Enron 0.28 | |

| DD 2002(公司级 AQ) | 7,126 公司 | 0.109 | 0.114 | Sunbeam 0.27 / CA 0.31 / Enron 0.17 |

| McNichols 2002 | 90,189 | 0.150 | Sunbeam 0.35 / CA 0.59 / Enron 0.51 | |

| Stubben | —— | —— | —— | —— |

| Roychowdhury RM | —— | —— | —— | —— |

| F-Score / ML | —— | —— | —— | —— |

本章知识地图

表 7·4 第 7 章核心概念与常见误解

| 核心概念 | 核心内容 | 常见误解 | 为什么错 |

|---|---|---|---|

| McNichols | DD 三期 CFO 加 与 PPE 的融合回归 | 与 DD 等价 | 从 0.099 升到 0.148,两个新变量都高度显著,差异在残差结构 |

| 应计中 14.8% 可由三期 CFO 与销售、PPE 解释 | 应该追求更高 | 设计目的仍是剥离已知机制, 不是优化目标 | |

| firm-year 级输出 | 直接输出残差作为 DA,不聚合到公司级 AQ | 与 DD 输出层次相同 | DD 的 AQ 是公司级标准差,McNichols 的 DA 是 firm-year 级残差,第 10 章 DD 也按 firm-year 重算 |

| 与 DD 相关 0.973 | 同一组数据,多两个变量 | 高相关意味着 McNichols 没用 | 0.027 的差异恰好在那些销售扩张或资本结构变化大的公司上,是研究者关心的样本 |

| 案例公司改善 | 三家平均分位 0.482,比纯 DD 的 0.250 提升 93% | McNichols 普遍优于所有 Jones 系列 | 与 Jones / MJ 同源高度相关,作为稳健性检验时不能算独立证据 |

| 稳健性误用 | 与 DA_jones 相关 0.903,做"多重 DA 一致性"检验近似自循环 | 同时用 DA_mj 与 DA_mcn 即可 | 应至少加 Stubben 或 RM 一类与应计型路径不同的方法 |

小结

本章把 McNichols 2002 在 Bao 数据上跑通。在 DD 的三期 CFO 基础上加入 与 PPE, 从纯 DD 的 0.0993 提升到 0.1475。三家 AAER 案例公司舞弊年份的平均同年分位 0.482,比 DD 公司级 AQ 的 0.250 显著提升。McNichols 与 DD、Jones、Modified Jones 都高度相关,本质上是同一应计型 DA 路径的最综合实现。下一章 Stubben 把度量视角从应计型完全切换到收入型,仅用应收变化与销售变化的关系定义 DA,是与 McNichols 等近似独立的另一条路径。