应计型 DA 之外的另一种盈余管理

第 3 章到第 8 章的所有方法都建立在会计估计之上:管理层通过应计科目如应收、存货、应付、储备,加上收入确认时点与折旧政策影响当期盈余。这一类操纵在 2002 年 SOX 法案后受到严格审计监控。Cohen 等在大样本研究中发现,SOX 后应计型 DA 显著下降,但真实活动盈余管理,英文称 real earnings management,反而上升。所谓真实活动盈余管理,指的是管理层通过真实经营决策影响盈余,而不是通过会计选择。

Roychowdhury 把真实活动盈余管理具体化为三类操作。第一类是折扣促销与放宽信用:临近年底降价或加大赊销,把下一年的销售拉到本年。这会导致当期 CFO 异常偏低(更多销售以应收形式存在、销售毛利率下降)。第二类是超量生产:开足产能让单位固定成本摊薄,导致存货上升、单位 COGS 下降、毛利改善。这会让生产成本 PROD = COGS + ΔInv 异常偏高。第三类是削减可酌情费用:研发、广告、销售费用按管理层意愿削减,可酌情费用 DISEXP = R&D + Adv + SG&A 异常偏低,本期利润抬高但牺牲长期价值。

三类操作的方向都是把利润从未来期间挪到当期,但机制完全不同——前者是销售时点操纵、中者是生产规模操纵、后者是费用削减。

Roychowdhury 模型的定义

对每个 fyear 跑三个独立的横截面 OLS:

异常 CFO = ,异常 PROD = ,异常 DISEXP = 。

综合真实活动 EM 代理变量:

真实活动盈余管理把 CFO 推低、把 PROD 推高、把 DISEXP 推低,因此 RM 的方向设计是负 abnCFO、正 abnPROD、负 abnDISEXP。

其中 是公司 第 年的销售、 是销售变化、 是上年销售、 是生产成本、 是可酌情费用、 是滞后总资产。

把横截面回归按 fyear 分组跑(而非 pooled),原因是真实活动操纵的强度可能因宏观经济周期、行业景气循环、监管环境变化而变化,年度系数能吸收这些时变因素。

Bao 数据的 DISEXP 限制

第 1 章已经说明,本书使用的 Bao 2020 公开数据不包含 xsga(销售与一般行政费用)、xrd(研发费用)、xad(广告费用),无法构造 DISEXP。本书第 9 章仅实现异常 CFO 与异常 PROD 两个分量,DISEXP 留作扩展。综合 RM 代理变量按 简化定义。

这种简化在文献中也有先例。Cohen 等 (2008) 在主估计中报告了 "DISEXP-only"、"PROD-only"、"组合 RM" 三种变体的对比,发现不同变体在不同样本期、不同操纵动机下表现各异。本书的 "abnCFO + abnPROD" 变体最接近覆盖 产品市场决策 类真实操纵(折扣促销 + 超产),费用削减 类真实操纵 (DISEXP) 暂不覆盖。

在 Bao 数据上的实现

# 异常 CFO 按 fyear 跑

cfo_by_year <- p |>

filter(!is.na(CFO_s), !is.na(Sale_s), !is.na(dSale_s)) |>

group_by(fyear) |>

nest() |>

mutate(fit = map(data,

~ lm(CFO_s ~ 0 + inv_lag_at + Sale_s + dSale_s, data = .x)))

# 异常 PROD 按 fyear 跑

prod_by_year <- p |>

filter(!is.na(PROD_s), !is.na(Sale_s),

!is.na(dSale_s), !is.na(dSale_lag_s)) |>

group_by(fyear) |>

nest() |>

mutate(fit = map(data,

~ lm(PROD_s ~ 0 + inv_lag_at + Sale_s + dSale_s + dSale_lag_s,

data = .x)))

# 合并残差

rm_panel <- p |> select(gvkey, fyear, company, misstate) |>

left_join(abn_cfo, by = c("gvkey", "fyear")) |>

left_join(abn_prod, by = c("gvkey", "fyear")) |>

mutate(RM_proxy = -abnCFO + abnPROD)

异常 CFO 平均样本量 4,966,平均 。异常 PROD 平均样本量 4,510(损失主要来自第一年无可用 ),平均 ——PROD 与 Sale 的相关性极强,回归能解释 88% 的 PROD 变异,剩下 12% 留给残差。

异常 CFO 描述统计:mean 、sd 0.670。异常 PROD:mean 、sd 0.426。综合 RM_proxy = abnCFO + abnPROD:mean 0.0013、sd 0.868。RM 标准差远大于应计型 DA,对照 McNichols 仅 0.150,因为它把两个独立残差叠加,方差近似翻倍且各自尺度更大。RM 的解读不能用 DA_mj 的尺度直觉,必须用同年分位排名比较。

Roychowdhury 并行结构:CFO 与 PROD 各自回归,残差合成 RM。完整 TikZ 结构图详见 PDF 全文。

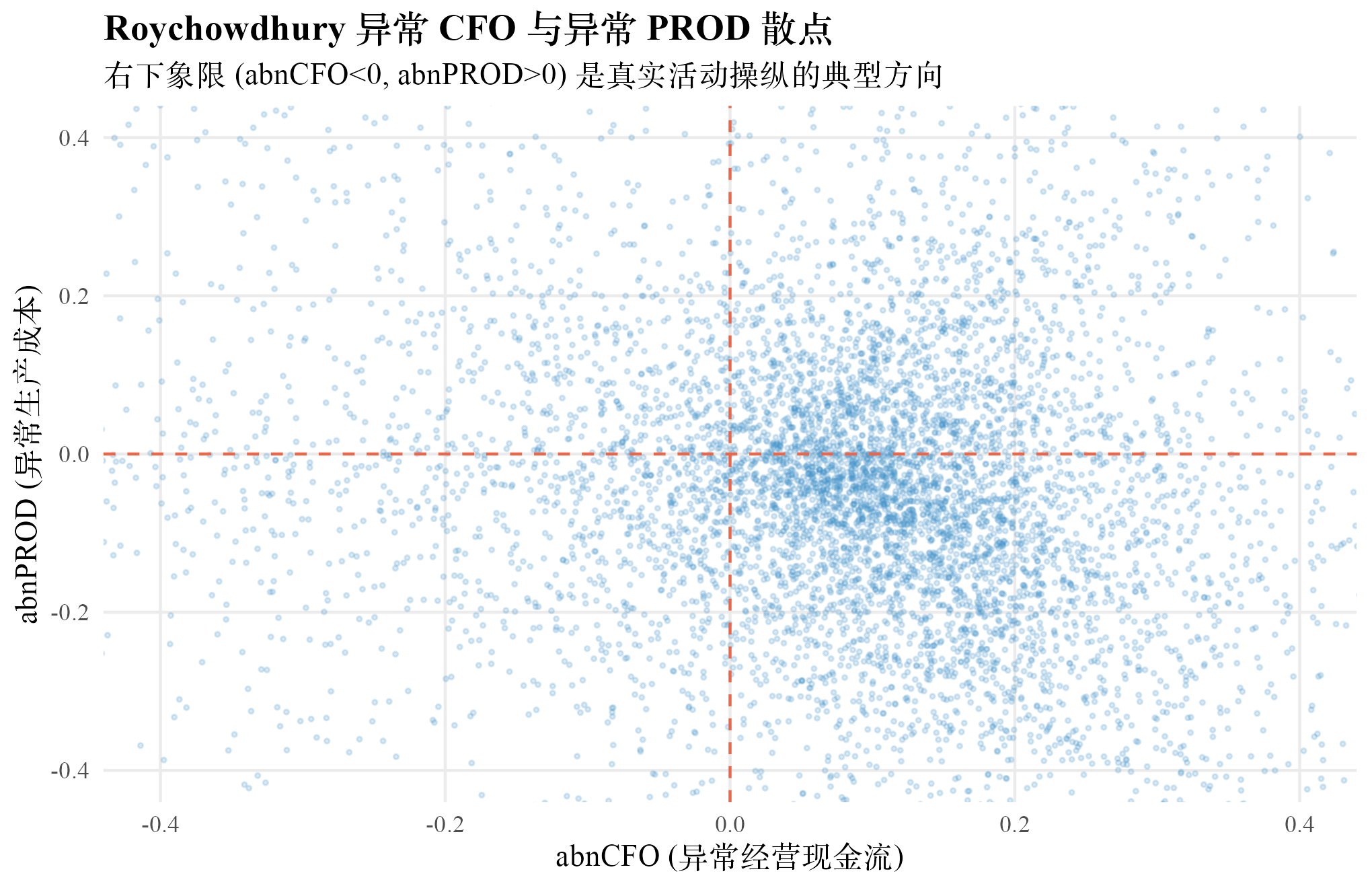

把全样本 abnCFO 与 abnPROD 的 firm-year 配对散点画出来,两者呈轻微负相关,右下象限即 abnCFO 取负、abnPROD 取正的区域,是真实活动盈余管理的典型方向。这种组合对应折扣促销让现金流下降的同时超产让生产成本上升。

案例公司在真实活动 RM 下的表现

表 9·1 案例公司舞弊年份的真实活动代理变量与分位

| 公司 | fyear | abnCFO | abnPROD | RM_proxy | rank_rm |

|---|---|---|---|---|---|

| Sunbeam | 1996 | 0.738 | |||

| Sunbeam | 1997 | 0.639 | |||

| Computer Associates | 2001 | 0.759 | |||

| Enron | 1998 | 0.749 | |||

| Enron | 1999 | 0.811 | |||

| Enron | 2000 | 0.819 |

数据告诉我们 Roychowdhury 在三家 AAER 案例公司上整体表现较强:六个舞弊年份的 RM 分位全部在 0.6 以上,五个在 0.7 以上。Enron 1999 与 2000 年 RM 分位 0.811 与 0.819 与其他方法对比异常突出——应计型方法在 Enron 这两年表现平平,但 Roychowdhury 把 Enron 通过特殊目的实体推动的虚增交易(推高 Sale 与 PROD)准确捕捉到。

但要注意 Roychowdhury 的信号方向解读:所有案例公司在舞弊年份 abnPROD 都为正,与 "超产降低单位成本" 一致;但 abnCFO 多为正,看似与 "折扣促销压低现金流" 的预期方向相反。原因在于 Enron 与 CA 的舞弊机制是直接虚增交易,并非折扣促销。虚增交易让账面 CFO 与 PROD 都同步抬升,落在右上象限,与典型的右下象限方向不同。RM_proxy 在这种情形下无法区分方向,绝对值排名能识别异常,方向解读需要结合具体案例。

舞弊年份平均分位:Sunbeam 0.688、Computer Associates 0.759、Enron 0.793,三家平均 0.747。在已介绍的所有方法里,Roychowdhury 是平均分位最高的方法。

Roychowdhury 原文设计的方向假设是 "真实活动操纵把 CFO 推低",因此 RM 公式里 abnCFO 前面加负号。但虚增交易型操纵(如 Enron)会让 CFO 与 PROD 同时偏高,落在右上象限,RM 计算结果反而被两个分量抵消,绝对值缩小但绝对水平仍可能进入分布右尾。研究者使用 RM 时如果只看 RM_proxy 的绝对值排名,会忽略方向背后的两种操纵机制:折扣促销型(右下象限)与虚增交易型(右上象限)。诊断方法:对怀疑存在 RM 操纵的公司,分别看 abnCFO 与 abnPROD 的方向与幅度,落在哪个象限决定了操纵机制的解读。第 10 章 F-Score 把 RM 与应计型 DA 一起放进 logit 模型,部分缓解了这一方向歧义问题。

Python 实现

# code/ch09_roychowdhury.py

import pandas as pd, numpy as np

p = pd.read_csv("data/em_panel.csv").sort_values(["gvkey","fyear"])

p["dSale_lag_s"] = p.groupby("gvkey")["dSale_s"].shift(1)

def fit_resid(df, ycol, xcols):

df2 = df.dropna(subset=[ycol] + xcols).copy()

X = df2[xcols].values

y = df2[ycol].values

beta, *_ = np.linalg.lstsq(X, y, rcond=None)

df2[ycol + "_resid"] = y - X @ beta

return df2[["gvkey", "fyear", ycol + "_resid"]]

cols_cfo = ["inv_lag_at", "Sale_s", "dSale_s"]

cols_prod = ["inv_lag_at", "Sale_s", "dSale_s", "dSale_lag_s"]

abn_cfo = p.groupby("fyear", group_keys=False).apply(

lambda d: fit_resid(d, "CFO_s", cols_cfo))

abn_prod = p.groupby("fyear", group_keys=False).apply(

lambda d: fit_resid(d, "PROD_s", cols_prod))

rm = abn_cfo.merge(abn_prod, on=["gvkey", "fyear"]).rename(

columns={"CFO_s_resid": "abnCFO", "PROD_s_resid": "abnPROD"})

rm["RM_proxy"] = -rm["abnCFO"] + rm["abnPROD"]

print(rm[["abnCFO", "abnPROD", "RM_proxy"]].describe().round(4))

R 与 Python 端 abnCFO、abnPROD、RM_proxy 的描述统计完全一致。

本章累积对比表

表 9·2 累积对比表(第 9 章末)

| 方法 | 样本量 | DA mean | DA sd | 案例公司舞弊年份平均分位 |

|---|---|---|---|---|

| 基线 TA | 119,187 | 0.1920 | —— | |

| Healy 1985 | 119,187 | 0.1910 | Sunbeam 0.17 / CA 0.49 / Enron 0.49 | |

| DeAngelo 1986 | 103,736 | 0.2480 | Sunbeam 0.13 / CA 0.23 / Enron 0.31 | |

| Jones 1991 | 119,187 | 0.1860 | Sunbeam 0.23 / CA 0.01 / Enron 0.53 | |

| Modified Jones 1995 | 119,187 | 0.1870 | Sunbeam 0.24 / CA 0.09 / Enron 0.44 | |

| PM-DA 2005 | 119,187 | 0.2530 | Sunbeam 0.24 / CA 0.67 / Enron 0.28 | |

| DD 2002 (公司级 AQ) | 7,126 公司 | 0.109 | 0.114 | Sunbeam 0.27 / CA 0.31 / Enron 0.17 |

| McNichols 2002 | 90,189 | 0.150 | Sunbeam 0.35 / CA 0.59 / Enron 0.51 | |

| Stubben 2010 | 119,187 | 0.086 | Sunbeam 0.25 / CA 0.95 / Enron 0.57 | |

| Roychowdhury 2006 RM | 102,953 | 0.001 | 0.868 | Sunbeam 0.69 / CA 0.76 / Enron 0.79 |

| F-Score / ML | —— | —— | —— | —— |

本章知识地图

表 9·3 第 9 章核心概念与常见误解

| 核心概念 | 核心内容 | 常见误解 | 为什么错 |

|---|---|---|---|

| 真实活动盈余管理 | 通过真实经营决策影响盈余,绕过会计估计 | 与应计型操纵相互替代 | SOX 后两者并存,应计型受审计约束、真实活动型成本是长期价值损失 |

| abnCFO | 给定销售水平下,实际 CFO 偏离回归预测的部分 | abnCFO 为负就是促销操纵 | 虚增交易型操纵让 abnCFO 同时为正,需结合 abnPROD 方向判读 |

| abnPROD | 给定销售水平下,PROD 偏离回归预测的部分 | abnPROD 高就是超产降本 | 也可能来自销售下降而存货未及时调整,需要分行业景气周期判读 |

| DISEXP 缺失 | Bao 数据不含 xsga/xrd/xad,无法计算 | 缺一个分量等于方法不可用 | 文献中 PROD-only、DISEXP-only、组合变体并存,单分量在覆盖产品市场决策类操纵上仍有效 |

| RM 标准差大 | 0.868 远大于应计型 DA 的 0.150 | 方法不稳定 | RM 把两个独立残差叠加,方差近似翻倍且尺度更大,需用同年分位而非绝对值 |

| 与应计型独立 | 与 DA_jones Pearson 0.020 | 高相关才说明方法可信 | 低相关恰是设计目的,两条路径捕捉完全不同维度的操纵 |

小结

本章把 Roychowdhury 2006 真实活动盈余管理在 Bao 数据上跑通。受 Bao 数据 DISEXP 字段缺失约束,本书只实现异常 CFO 与异常 PROD 两个分量。异常 CFO 平均 ,异常 PROD 平均 。综合 RM_proxy = abnCFO + abnPROD 的标准差 0.868。三家 AAER 案例公司舞弊年份平均同年分位 0.747,是九种方法中最高,反映真实活动操纵在 Enron 与 CA 这一类大型舞弊案上确实存在。Roychowdhury 与应计型 DA 的 Pearson 相关接近零,与 DA_jones 仅 0.020、与 DA_dd 仅 ,是与第 3–7 章完全独立的另一条度量路径。下一章把九种方法合并到一张面板,构造 F-Score logit 模型,给出本书的终极对比与综合判别。